年龄层向下凸显国际课程优势,高净值人群和部分中产阶级愿承高昂学费。

收益=留学收益*就读国际学校提高的升学概率

出国留学的收益来源于中国优质教育资源的相对稀缺。2017年全国211高校的录取率不足5%,一本高校的录取率不足12.4%;2018年QS世界大学排名评估的959所学校中,中国大陆共计39所高校上榜。

教育资源不平衡导向教育资源国际化,留学群体不断扩大且趋向低龄。

(1)教育资源国际化横向表现为我国留学群体的持续扩大。

根据国家统计局的数据,2006至2016年我国出国留学的总人数从13.4万人增长到54.5万人,复合年均增长率高达15%。自2013年以来,留学人数的增速有所减缓,但仍保持增长态势。

(2)教育资源国际化纵向表现为我国留学群体的年龄向下延伸。

根据《2017中国留学白皮书》的调研结果,2017年出国留学群体中就读本科及以下学段的学生占总体人数的36%,已成为出国留学的主力军之一。

从我国第一大留学目的地美国可以更详细地看到留学低龄化趋势:2015/2016学年,在美留学的中国研究生共计12.3万人、中国本科生共计13.6万人,截止2017年5月,在美留学的中国K12学生共计3.7万人;硕士留学生规模的同比增速为2%,本科留学生规模的同比增速为9%,K12留学生规模的同比增速为40%。

留学生人数

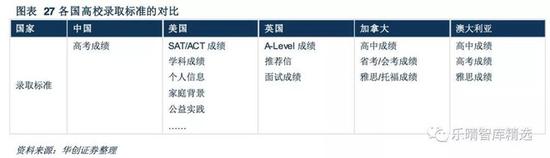

留学生人数国际学校能提高留学的升学概率,同时外国高校的录取标准对高收入家庭更有利。

以美国高校的录取标准为例,国际学校提供的全英文教学环境能有效提升学生的SAT/ACT成绩,提供的国际课程成绩被外国高校的认可程度更高;此外,录取标准中除了考试成绩外还包括学生的家庭背景和实践活动等信息,这部分表现高收入家庭会更占优势。

根据新东方的调研数据,2017年K12留学群体中就读于国际学校的约占27%,相较于2015年的占比约升高3%。

随着教育资源国际化日渐深化,本科留学变得普及、竞争也愈发激烈,超过六成家长在子女的中学时期就产生留学意向,因此预计我国K12留学群体中就读于国际学校的比例将进一步提高;同时,低龄留学生可能会面临难以适应国外生活及学习环境的困难,而国际学校能帮助学生提前接触外国的教学模式和外语环境。

各国高校录取标准对比

各国高校录取标准对比成本=就读国际学校相对高昂的学费支出

对留学群体而言,就读国际学校的成本主要是其高昂的学费。

根据《中国国际学校报告蓝皮书》的统计数据,国际学校的收费标准远远高于国内普通学校:约40%的国际学校学费高于10万元/年,约40%的国际学校学费在5~10万元/年范围内。

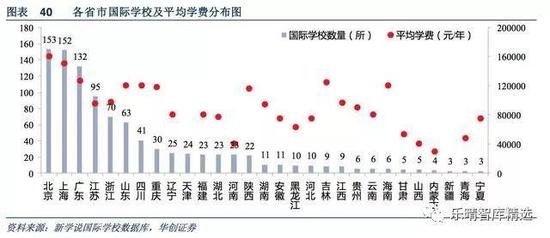

根据地域分布看,经济发达省份的国际学校收费标准较高:

第一梯队为一线城市,北京、上海的国际学校的平均学费分别为16万元/年、15万元/年;

第二梯队为广东、吉林、山东、四川、海南、重庆和陕西,国际学校的平均学费在10~13万元/年之间;

第三梯队为浙江、江西、江苏、湖南、贵州等省份,国际学校的平均学费在5~10万元/年之间;

第四梯队为中西部的一些省份,国际学校的平均学费低于5万元/年,其中内蒙古自治区的平均学费约为3万元/年。

中国国际学校学费分布情况

中国国际学校学费分布情况消费群体=高净值人群+部分中产阶级

考虑到国际学校高昂的学费成本,国际学校的消费群体大多是中高收入家庭。根据CCG对北京地区的调查显示,国际学校学生的家庭年收入在50万以上约占39%,

家庭年收入在20~50万约占77%,显然国际学校的消费群体以高净值家庭和中产阶级家庭为主。

同时,新学说的调查显示,北京地区家长可接受的国际学校学费区间在15万元/年以上的占比46%,在10万元/年以上的占比88%。

学生家庭年收入情况

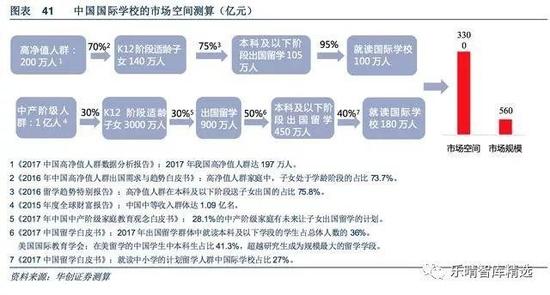

学生家庭年收入情况国际学校行业的市场规模约560亿,市场空间超3300亿

2017年中国国际学校的市场规模约为560亿元。根据新学说的估算,2017年我国国际学校的在校学生总数约为48.4万人;根据国际学校的地域分布情况和各省市的平均学费,测算出全国范围内国际学校的平均学费约为11.6万元/年。因此,目前中国国际学校的市场规模约为560亿。

各省市国际学校及学费分布情况图

各省市国际学校及学费分布情况图中国国际学校的市场空间约280万人、3300亿元。

根据《2017中国高净值人群数据分析报告》2017年我国个人可投资资产达600万元的高净值人群约有200万人,假设拥有K12阶段的子女约140万人,其中约75%会在本科及以下学段出国留学,以95%的渗透率计算国际学校覆盖约100万高净值人群家庭。

根据《2015年度全球财富报告》2015年我国个人净财富值达5万至50万美元的中产阶级人群约有1亿人,假设拥有K12阶段的子女约3000万人,其中约30%考虑出国留学、15%考虑在本科及以下阶段出国留学,以40%的渗透率计算国际学校覆盖约180万中产阶级家庭。

总结来看,仅考虑留学群体就读国际学校的需求,中国国际学校的需求人群约有280万人,假设国际学校的平均学费水平基本维持在12万元/年,国际学校的市场空间超过3300亿。

国际学校市场空间测算

国际学校市场空间测算国际学校集团运营具备规模优势,首要关注学生数量的成长性

考虑单体国际学校的运营,行业进入门槛高,且国际学校集团具有规模优势:

(1)成长性高:国际学校集团具备已被验证的新校扩建模式;

(2)营利性强:国际学校集团能有效降低办校的土地使用成本和招生成本。

考虑国际学校集团的运营,由于国际学校行业整体供小于需且进入门槛高,因此国际学校集团的首要运营目标是抢占空白的市场空间,对应的首要运营指标是集团在校学生人数的增长速度,核心指标是运营模式和学校利用率。

市场竞争格局较为分散,民办国际学校集团将成为行业主要的参与者

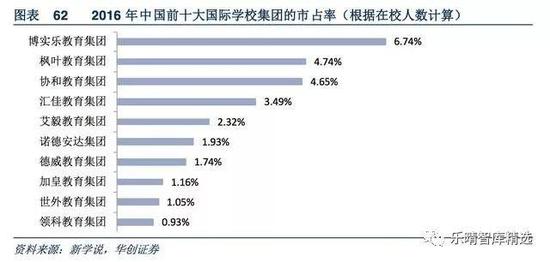

根据在校人数计算国际学校集团的行业市占率,国际学校行业的竞争格局比较分散,20%≤CR8≈26.8%<40%,属于低集中竞争型行业(以获得国际课程认证的国际学校为统计口径,2016年中国国际学校行业的在校总人数约为43万人;

各集团的在校人数出自新学说的统计,其中包括未获得国际课程认证的国际学校,因此各集团的市占率为高估数据)。

行业内市占率排名前三的教育集团分别为博实乐教育集团、枫叶教育集团、协和教育集团,分别拥有约7%、5%和5%的市场份额。

中国前十大国际学校集团市场占有率

中国前十大国际学校集团市场占有率国际学校行业目前的竞争格局比较分散主要是因为行业仍处于发展阶段,前些年公办学校国际班背靠公办学校的优质口碑和资源瓜分了大部分市场空间,而民办教育集团在创建早期花费较多时间来积淀品牌并尝试学校扩建模式。

近几年,教育部和各级政府部门开始收紧公办学校国际部的招生份额,而民办的国际学校龙头企业已形成一定规模、在成长性和盈利性两方面具备规模优势。

预计未来国际学校的行业规模将迅速扩大,民办国际学校集团将成为行业主要的参与者。

责任编辑:张粉霞-YH

有钱,才是孩子们的核心竞争力?

有钱,才是孩子们的核心竞争力? 导师制弊端不除 研究生难逃活地狱

导师制弊端不除 研究生难逃活地狱 国际教育专家李锰:打败择校三大“拦路虎”

国际教育专家李锰:打败择校三大“拦路虎” 日本企业为啥不怎么喜欢硕博毕业生

日本企业为啥不怎么喜欢硕博毕业生 美国大学激情迎新演讲

美国大学激情迎新演讲 十分钟趣味世界历史

十分钟趣味世界历史 60秒动画读懂经济学

60秒动画读懂经济学 意大利美食烹饪入门

意大利美食烹饪入门 选择国际学校如何帮孩子抢占先机

选择国际学校如何帮孩子抢占先机 新浪2017“中国教育盛典”

新浪2017“中国教育盛典” 2017全国特别报道:40年,新高考

2017全国特别报道:40年,新高考 第六届诚信移民机构评选获奖名单

第六届诚信移民机构评选获奖名单 “明星爸爸”刘畊宏谈育儿经

“明星爸爸”刘畊宏谈育儿经 台湾大学爆笑爱情课

台湾大学爆笑爱情课 诺贝尔经济奖得主开讲金融市场

诺贝尔经济奖得主开讲金融市场 你不知道的日本传统文化

你不知道的日本传统文化 2018国家公务员考试报考指南

2018国家公务员考试报考指南 2018年考研报名

2018年考研报名 直击2017年6月大学英语四六级

直击2017年6月大学英语四六级 2017全国高考特别报道

2017全国高考特别报道