图19

物业管理行业中基层管理岗位的薪酬水平相对于其他行业并不处于有力地位,在激烈的人才竞争战中,物业管理行业无法通过薪酬水平这一口径吸引市场上的管理岗位人才,并且还有可能会造成原有人才的流失。

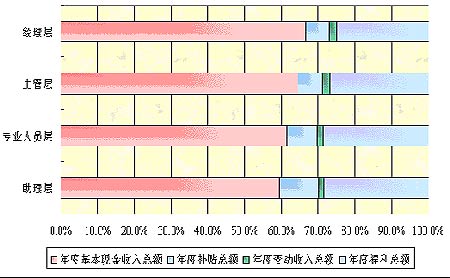

年度变动收入总额指公司向在岗者支付的年度销售提成和年度绩效奖金以及其他变动收入的总额,此项薪酬能够很好的反映员工对公司的贡献程度以及员工一年来的工作成果,反之能够体现公司对员工一年来工作的肯定程度,合理的使用变动薪酬,可以极大的提高员工的工作热情,对员工起到激励作用,并以此调动公司内部的竞争力。

一个合理的薪酬体系中,随着职位等级的不断增加,在岗者员工工作职责的不断加大,变动收入在总薪酬中所占比例应随之增大。笔者认为,以目前北京物业管理行业的现状,在中基层管理岗位,也就是图表中所示的经理层及主管层员工,年度变动收入总额应达到总薪酬的15%-20%较为合理,但就图表中数值而言,现实与理想仍存在一定差距。不仅在比例上没有达到理想值,层级间的结构比例也存在着一定问题。

另外,在企业薪酬结构的设计中,确保企业内部薪酬公平性也是一个重要原则。极高的正偏离点会无故增加企业的人力成本,也就是我们俗称的Over Pay;极高的负偏离点会严重影响员工的工作积极性,甚至造成人员的流失。总之,高偏离点的大量出现,会使企业内部薪酬结构严重失衡。笔者就曾见到过北京物业管理行业的某家公司,财务部门同一岗位不同人员之间的薪酬差距过大,高值为低值的276%,当然这可能是某两个高偏离点在作怪,但不能否认这家企业的薪酬体系存在着不合理性。对于有此类问题的企业,笔者建议其从专业的企业管理顾问公司寻求解决方案,最好做一次薪酬审计,或对本身的薪酬体系进行优化和调整。

|