(原标题:教育行业的2019:兵荒马乱,变革新生(上) 资本运作上,收并购“大案”频发,徒留一地鸡毛。)

行至2019,“资本寒冬”似乎已成教育行业的年度关键词。并购大潮席卷而来,有的标的与母公司反目成仇;有的牵扯合同诈骗、引出付款疑云;有的“忽悠式重组”未成,卖身国企。

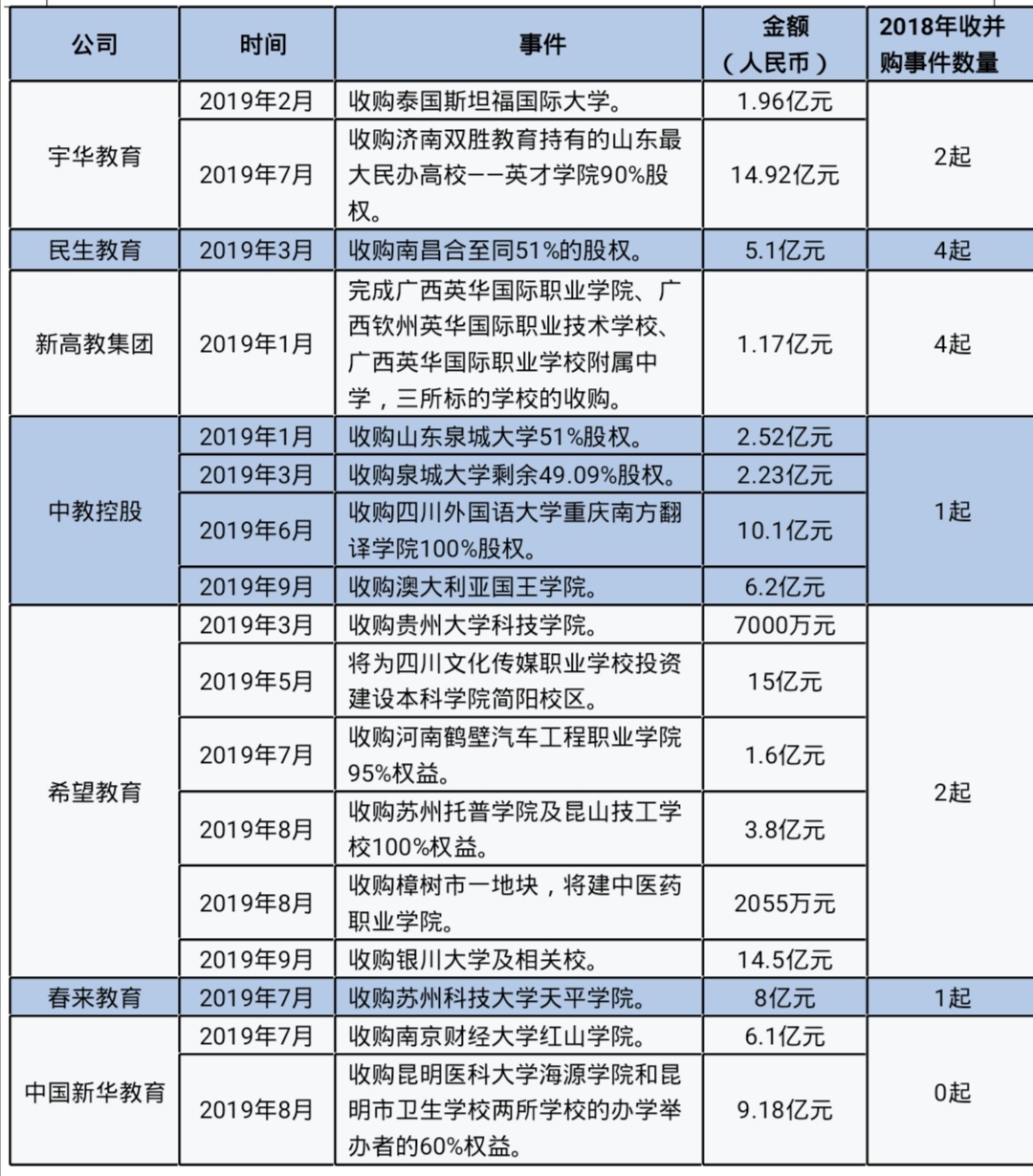

与此同时,港股民办高等教育收并购大潮涛声依旧,宇华教育收购山东最大民办学校;希望教育、中教控股全面发力,规模化学校集群初步形成。

1 母子公司从相知相恋到相看两厌

2017年底,文化长城为“迎娶”翡翠教育,在收购前就先期入股。最终一举以15.75亿元成功过会,同时形成商誉7.61亿元,占上市公司总资产的17.21%。

翡翠教育也为文化长城带来了业绩大涨。2018年文化长城营收达11.74亿元,同比增长117.31%;归属于上市公司股东的净利润为2.05亿元,同比增长178.85%。其中翡翠教育的营收和净利润分别占比45.72%和63.24%。

然而2019年4月末,文化长城发布公告称,会计师事务所无法发表对财报的审计意见;5月初,深交所下发年报问询函;6月中旬,文化长城在延期回复两次后终于公告表示,翡翠教育已失控;其商誉减值情况仍在审计评估。翡翠教育则反击称,上市公司委派高管不履职、请求罢免董事长夫妇、董秘等人。

剥离翡翠教育后,文化长城2019年前三季度营收为2.79亿元,同比下降63.79%,净亏损1298.63万元。曾吸引无数目光的2017职业教育第一大并购案,如今徒留一地鸡毛。

2 跨界K12线下教培“冰火两重天”

纵观教育行业,K12赛道因其占有的广阔刚需市场和良好的现金流,成为“兵家必争之地”。当然,战场上不只包括新东方、好未来这类原生巨头,跨界入局者亦甚。然而在教育资本凛冬的洗礼下,身家优渥的跨界勇士,战况却是几家欢喜几家愁。

2019年6月25日,科斯伍德宣布,拟收购龙门教育50.17%股份,龙门教育承诺2019、2020年业绩实现净利润1.6亿元、1.8亿元,2017、2018年龙门教育承诺业绩的实现率分别为105%和101%。

2019年前三季度,龙门教育归属于上市公司股东的净利润6764万元,较上年同期增长86.5%。科斯伍德在业绩预告中直言,“增长主要是因为子公司龙门教育封闭式校区2019年前三季度的暑假补习班及中考补习班招生较2018年同期有较大增长,同时K12业务经历成长期后进入稳定盈利期。”

反观同样布局线下K12的勤上股份,其2016年大手笔收购的龙文教育,三年业绩对赌远未完成。据勤上披露的数据,广州龙文2015-2018年度实现净利润合计2.95亿元,较承诺的不低于5.64亿元少了2.69亿元,完成率仅为52.24%。

这也直接带来了巨额商誉骤减。勤上完成收购广州龙文时形成19.98亿元的商誉,2016年因业绩对赌未达预期,勤上就曾对商誉减值4.2亿元;2018年又计划进行资产减值近15亿元;2019年4月30日,再次计划计提资产减值15.52亿元;之后的5月6日,勤上又发布一份更新后的资产减值报告,调整金额至13.40亿元。资产减值的金额反复无常,背后复杂的利益关系成迷。

内忧未解,勤上对外更是官司缠身。除了近期被爆出的2000万合同诈骗案中案,2019年初时还因行贿,控股股东被罚300万元,实控人被判2年。

3 “忽悠式重组”难再灵

2019年3月31日,全通拟向吴晓波、邵冰冰、皖新传媒等19名交易对方购买其持有的巴九灵96%股份,作价为15亿元。

然而,深交所察觉到不寻常之处,两次下发问询函。对于巴九灵,深交所重点关注其持续经营能力,此次收购是不是吴晓波个人IP的证券化;对于全通教育,疑问依旧在于全通教育将新媒体平台定位为提供泛财经知识等内容的非学历职业教育平台,是否存在炒作股价的情形,是否为“忽悠式”重组。

深交所的一针见血也直接掐死了此次重组的命脉。9月27日,全通教育公告称,终止此次收购“吴晓波频道”母公司巴九灵96%股权的并购案。

2019年的全通教育称得上元气大伤。据财报显示,2019年前三季度,营收为4.47亿元,同比下降3.5%;归属于上市公司股东的净利润为-1739.38万元,同比下降392.28%。12月25日全通教育公告称,中山交通已完成股份的协议转让,此次转让的价格为5.35元/股,转让数量降低为9.18%,转让总价款降为3.11亿元,国企中山交通就此成为全通教育第二大股东。

与此同时吴晓波上市热情依旧。2019年12月有报道称,吴晓波在深圳OPPO未来科技大会透露,杭州巴九灵2020年将继续推进上市进程。主要为并购重组或独立IPO,目标市场为国内。

4 港股并购大潮涛声依旧

纵观2019年,枫叶教育/睿见教育并未有收并购学校的事件披露。但2018年,二者分别披露3起/4起收并购学校及地块的事件。

民生教育与新高教集团2019年收并购动作也有所减少,从2018年各披露4起下降至2019年仅有1起公布。

2019年,中教控股和希望教育收并购学校动作频频,相较于2018年均有较大发力。中教控股更是收购了澳大利亚国王学院,进军海外教育市场。

5 大厂继续跨界教育

2019年10月26日,网易有道正式在美股IPO敲钟上市,成为网易系第一个独立上市的公司。上市时间距递交招股书仅25天,发行价偏上限定价17美元,对应市值19亿美元。相比2018年11.2亿美元估值,溢价170%。

但当日截止收盘,网易有道股价下跌26.47%,报收12.5美元。市值下跌到14亿美元,成为首日破发跌幅最大的在美教育中概股。11月21日,网易有道发布上市后首份财报,2019前三季度总收入8.9亿元,同比大增78%。

具有较稳定递延性收入,抗周期性较强的教育赛道近年来一直吸引大厂们的关注。2019年7月10日,有赞宣布与腾讯、百度、快手等平台达成战略合作,构建教育SaaS平台;8月14日,久趣英语宣布获百度战略投资;11月28日,百度与东软教育合办“东软百度人工智能学院”。

腾讯建设腾讯课堂、成立腾实学院。10月,VIPKID获腾讯领投E轮关键性融资;11月,高思教育更名“爱学习教育集团”,获腾讯D+轮战略投资。10月15日,美团宣布正式成立“美团大学”,美团联合创始人穆荣均任美团大学校长。

6 寒假在线营销战火重燃

2019年夏,K12在线辅导迎来“百团大战”。以学而思网校、猿辅导、作业帮为首,掌门教育、一起科技、小盒科技、VIPKID、有道精品课、企鹅辅导、跟谁学等近十家K12在线机构纷纷发布特价大班课奔赴“战场”。以巨额的广告营销费用,燃起生源争夺的硝烟。

根据第三方数据显示,十家公司暑期投放的广告费用约40-50亿元。不可否认的是,这种“快销方式”着实给在线教育带来了前所未有的“流量潮”。

有业内人士统计,仅学而思网校、猿辅导和作业帮三家的投入,就带来了1000万的入口生源。跟谁学暑期三个月营销费用猛增9倍至3.3亿元,营收增长4倍。

然而,行业内外关于“流量大战能否成为在线教育破局之道,烧钱获客又能撑到几时?”的问题始终争论不休。如今正值寒假,蓝鲸教育发现,微博上“学而思网校原价599元的寒假集训班,现在49元14课时,还是清北毕业教师授课”等宣传已开始出现,寒假在线流量大战风云或已悄然再起。

实习编辑:姚依明

责任编辑:潘程

武书连:英文版中国大学排行首发

武书连:英文版中国大学排行首发 国家计算机网络应急技术处理协调中心国家中心2020年度公开招聘公告

国家计算机网络应急技术处理协调中心国家中心2020年度公开招聘公告 仇旻:当代青年要走别人没有走过的路

仇旻:当代青年要走别人没有走过的路 樊登:孩子成长充满变数 3种力量驱动成才

樊登:孩子成长充满变数 3种力量驱动成才 美国大学激情迎新演讲

美国大学激情迎新演讲 十分钟趣味世界历史

十分钟趣味世界历史 60秒动画读懂经济学

60秒动画读懂经济学 意大利美食烹饪入门

意大利美食烹饪入门 新浪2019国际学校冬季择校展

新浪2019国际学校冬季择校展 2019中国教师盛典

2019中国教师盛典 新浪2018教育盛典聚焦“融”

新浪2018教育盛典聚焦“融” 《2019留学市场互联网数据白皮书》

《2019留学市场互联网数据白皮书》 校长来了之北京育英学校校长于会祥

校长来了之北京育英学校校长于会祥 胡军:用心陪伴是给孩子最好的教育

胡军:用心陪伴是给孩子最好的教育 田朴珺:什么是真正的贵族教育

田朴珺:什么是真正的贵族教育 张怡筠:家庭教育要从情商教育开始

张怡筠:家庭教育要从情商教育开始 教育部有话说:最新决策汇总

教育部有话说:最新决策汇总 2019全国高考报道

2019全国高考报道 2019年国家公务员考试笔试报道

2019年国家公务员考试笔试报道 2019全国硕士研究生招生考试

2019全国硕士研究生招生考试