|

|

|

国际法重要考点解读http://www.sina.com.cn

2007年05月28日 14:25 万国学校

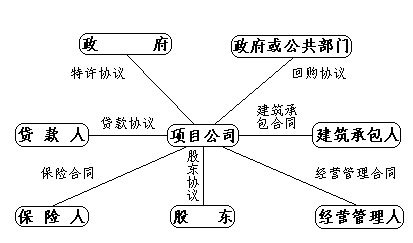

六、国际投资法 国际投资活动与国际贸易活动被堪称为现代国际经济活动的两大主要方式,而且随着经济的全球化国际投资活动所涉及的法律问题也越来越丰富,这直接影响了辅导用书在对这部分内容的阐述中增加了许多新的内容,在表述上也更加充实,相应的大纲也列举了诸多新增的考点。这里需要注意的有: 6.1 国际直接投资和国际间接投资 国际投资法调整国际私人之间的直接投资,其法律特征为a 国际私人之间;b 直接投资关系――包括私人外国投资者与东道国及其法人、自然人、本国政府之间的关系,又包括东道国与投资者母国政府间的关系。 6.2 国际直接投资的法律形式 国际直接投资的法律形式主要是合资经营企业,其主要的表现形式有:(1)股份式合营,比如我国的中外合资经营企业;(2)契约式合营,比如我国的中外合作经营企业;在我国主要分为组成实体的合作经营(中外合作生产、中外合作开发)与未组成实体的合作经营(中外合作经营企业)。在这里考生需要区分的是国际直接投资的法律形式与直接投资的组织形式,前者主要是是契约式还是股份式,而后者指组成了实体还是未组成实体,以免造成理解上的混淆。 此外还需要区分的是外资企业与外国企业。外资企业是依据中国法律在中国境内设立的外商独资或全资控股的企业,依据公司国籍确立的原则,应当属于中国法人;外国企业也是外商全资控股,但却是依据外国法律在国外设立的企业,属于外国法人。 6.3 国际合作开发与建设 关于国际合作开发与建设是国际投资活动中关于资源开发类合同所采用比较多的安排,由于国家资源的特殊性和重要性,所以这样的合同安排就特别受到重视,也是国际直接投资的重要形式。 6.4 BOT合作方式 BOT项目融资的“伞形合同体系”:  BOT项目融资的“伞形合同体系” 6.5 外资的准入与限制 该考点以往在辅导用书中有所涉及,内容不是很难,需要掌握的要点有:外国投资的范围,即包括禁止类、限制类和鼓励类。特别注意的是限制类投资的中方控股(50%以上股权)、中方相对控股(中方控股的权重大于外商投资项目中的任何一方外商投资者)。 关于外国投资的审查与批准,需要注意的是我国法上申请设立合营企业的不予批准的情形,即包括a 有损中国国家主权;b 违反中国法律;c 不符合中国国民经济发展要求;d 造成环境污染;e 签订的合营协议、合同、章程显属不公平,损害合营一方权益的。一般认为具有这些情形所签订的合作协议也是无效的。 6.6 海外投资保险制度 如果说对外资的准入和限制是东道国对外国投资者的管理保护的话,那么海外投资保险制度是资本输出国对其本国国民海外投资的保护和鼓励。它于1948年产生于美国,目前形成了美、日、德三种模式。海外投资保险不同于民间的保险,其实质上是一种政府保证,而这种保险的产生与政府间投资保证协定有密切联系。 海外投资保险制度主要是发达国家鼓励海外投资的,近年来我国的海外投资活动也日益频繁,相应地也制定了我国的海外投资保护制度,这就必然会在司法考试中有所体现。 6.7 双边投资保护协定 前已述及海外投资保险制度的依据之一双边的投资保护协定,它是资本输出国与资本输入国之间签订的,旨在鼓励、保护及促进两国间私人直接投资的双边条约或协定的总称。 6.8 《多边投资担保机构公约》 6.9 《解决国家与他国国民之间投资争端公约》 6.10 《与贸易有关的投资措施协议》 七、国际资金融通的法律制度 国际融资法是调整不同国家民事主体之间国际资金融通关系的法律规范的总称。它包括国际贷款融资、国际证券融资(包括国际债券融资和国际股票融资)、国际融资租赁、国际融资担保等。这些国际融资实践往往通过当事人签订相应的法律文件来确定权利义务,其中既有共同性条款也有特殊性条款。根据司法考试的特点和掌握相关知识的要求,考点特殊之处应当值得考生注意。 特别注意今年大纲的一个细节:2006年大纲的表述是国际金融法概述,而今年的大纲表述为国际资金融通的法律制度概述,删除了原先国际金融法概述的内容。考生在日后的复习中要注意纠正以往的表述习惯。 7.1 国际贷款协议及其条款 这是今年大纲新增加的内容,但却不是一个新知识点,只是司法考试在考查国际经济法部分的内容方面更加的细致、专业,辅导用书中也进行了更全面的表述,这就给我们的复习发出了信号,应当对这一考点予以足够重视。 7.2国际银团贷款 7.3 国际项目融资 7.4 国际融资担保 八、国际税收争议 8.1国际双重征税的概念及其产生的原因 国际双重征税产生的原因是各国税收管辖权之间冲突的结果,包括居民税收管辖权之间、来源地税收管辖权之间、居民税收管辖权与来源地税收管辖权之间的冲突。 8.2 各类跨国所得的征税协调规则 8.3 跨国劳务所得征税权冲突的协调 8.4 消除国际双重征税的方法 8.5国际逃税与避税 8.6 国际逃税和国际避税的防止 本文系万国学校供新浪考试频道独家稿件,谢绝转载。 特别说明:由于各方面情况的不断调整与变化,新浪网所提供的所有考试信息仅供参考,敬请考生以权威部门公布的正式信息为准。

【发表评论】

|

||||||||