| 自学考试《税法》课程的学习要点和方法指导 | |||||||||

|---|---|---|---|---|---|---|---|---|---|

| http://www.sina.com.cn 2005/03/23 14:33 华夏大地自考版 | |||||||||

|

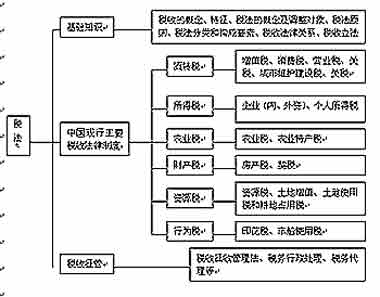

一、《税法》课程的知识体系与重点章节安排 全国高等教育自学考试(法律专业本科)的《税法》课程,是一门应用经济类课程。其研究的主要内容是中国现行的主要税收法律制度。这些税收法律制度是国家法律制度的重要组成部分,也是法律系学生必须要掌握的内容之一。《税法》的知识体系安排如下:  税法知识体系安排 显然,《税法》课程的内容由三部分组成,即税法的基础知识;中国现行税收法律制

第一部分主要讲解了税法的基础知识。对于研修《税法》的学生来讲,这部分内容是学生准确理解税收法律条文的基础,没有这部分内容的铺垫,学生不但对我国税法缺乏一个整体、全面的认识,而且会对许多税法内容难以理解和记忆。所以,学生对这部分内容决不可忽视。也正因为此,历届考试题都会涉及这部分内容。2004年4月份的考题中,30分的单项选择题中有关这部分内容的占6分;在10分的多项选择题中也占6分;在12分的简答题中占4分;而12分的论述题就出在这部分。2004年7月份的考题中,40分的单项选择体中有关这部分的内容有4分;10分的多项选择题中有4分,而15分的简答题中有10分。 《税法》的第二部分是本课程的主要内容,这部分较为详细地介绍了我国现行的主要税收法律制度,包括流转税、收益税、财产税、资源税、行为税等税收法律制度。从政府组织税收收入的角度讲,这些税种的重点安排分三个层次:第一层次为增值税和企业所得税;第二个重点层次是营业税和消费税;第三个重点层次是外商投资企业和外国企业所得税和个人所得税。从课程讲授和考题分之排列看,其重点章节的层次安排与此基本相同。增值税和企业所得税不但必然出现在选择题和案例分析题中,而且,间或会出现在简答题和论述题中,并且占的分值很大。消费税和营业税在选择题中多有涉及,间或案例分析题也会涉及。外商投资企业所得税的税收优惠(尤其是生产性外商投资企业的税收优惠和退税问题)和个人所得税也是重要的考察内容,这两个税种主要在计算题中出现。 第三部分介绍了税收征收管理法、税务行政法制和税务代理的主要内容,其中税收征收管理法是重点。这部分内容既可以通过选择题、简答题的形式考查,也可以通过与具体税种结合在案例分析题中考查。 更多信息请访问:新浪自考频道 |

| 新浪首页 > 新浪教育 > 考试(自考版) > 正文 |

|

| 新 闻 查 询 |

| |||||||||||||||||||||||||||||||||||||||

教育频道意见反馈留言板 电话:010-82628888-5227 欢迎批评指正

新浪简介 | About Sina | 广告服务 | 联系我们 | 招聘信息 | 网站律师 | SINA English | 会员注册 | 产品答疑

Copyright © 1996 - 2005 SINA Inc. All Rights Reserved

版权所有 新浪网![]() 北京市通信公司提供网络带宽

北京市通信公司提供网络带宽