ע˰��ǰ�������������������ѵ��ܽ�

����ע˰����ָ�տɴ���ϣ����һ������룬��ϰ����Щ��Ҫ�����������������ļ�ǿ��ϰ�⣬�������ٶԶԴ𰸡�Ϊ��Ҽ��ͣ���֣�����������Ц�������ˣ�

�������������ѵ㡢���㡿

����������ҵ�������ָ��

��������һ����ӳ��ծ�����ı��ʷ�ӳ��ծ�����ı���ͨ

����(1)�������ʡ�����ҵ�����ʲ���������ծ�ı��ʣ����㹫ʽΪ����������=�����ʲ��M������ծ

����(2)�ٶ����ʡ��ٶ������ֳ�����ʵ����ʣ���ָ�ٶ��ʲ�ͬ������ծ�ı��ʡ����㹫ʽ���£��ٶ�����=�ٶ��ʲ��M������ծ�ٶ��ʲ�����ҵ�ڶ����ڿɱ��ֵ��ʲ������������ʲ���ȥ����Ⱥ�Ľ����������ʽ𡢽����Խ����ʲ���Ӧ�տ���ȡ�

����(3)�ֽ���ʡ��ֽ������ָ��ҵ�ֽ���������ծ�ı��ʡ�������˵���ֽ���ָ�ֽ��ֽ�ȼ��������ʿ���ʾ��ҵ������������ծ�������������㹫ʽΪ���ֽ����=�ֽ�M������ծ

����(4)�ʲ���ծ�ʡ��ʲ���ծ��Ҳ�Ƹ�ծ���ʡ���ծ��Ӫ���ʣ���ָ��ծ�ܶ��ȫ���ʲ��ܶ�֮�ȣ�����������ҵ����ծȨ���ṩ�ʽ���о�Ӫ�����������ӳծȨ�˷��Ŵ���İ�ȫ�̶ȡ����㹫ʽΪ���ʲ���ծ��=��ծ�ܶ�M�ʲ��ܶ��100%

����(5)�����ʲ���ծ�ʡ�����ҵ��ծ�ܶ��������ʲ��ܶ�ı��ʣ����㹫ʽΪ�������ʲ���ծ��=��ծ�ܶ�M(�ʲ��ܶ�-�����ʲ�-����֧��-����)��100%

����(6)��Ȩ���ʡ���Ȩ����Ҳ�Ƹ�ծ��������Ȩ��ı��ʣ��Ǹ�ծ�ܶ���������Ȩ���ܶ�ı��ʡ���Ȩ����Ҳ�Ǻ�����ҵ���ڳ�ծ������ָ�꣬����㹫ʽ���£���Ȩ����=��ծ�ܶ�M������Ȩ���ܶ��100%������һ����˵����Ȩ����Խ�ߣ�˵����ҵ��������ծ�������Խ������Ȩ����Խ�ͣ�˵����ҵ��������ծ�������Խǿ��

����(7)�ѻ���Ϣ����������ҵϢ˰ǰ��������Ϣ���õı��ʣ����㹫ʽΪ���ѻ���Ϣ����=Ϣ˰ǰ����M��Ϣ����=(�����ܶ�+��Ϣ����)�M��Ϣ���ù�ʽ����Ϣ������֧����ծȨ�˵�ȫ����Ϣ��������������е���Ϣ�ͼ���̶��ʲ��ȵ���Ϣ���ѻ���Ϣ������ӳ��ҵ�þ�Ӫ����֧��ծ����Ϣ��������

����һ����˵���ѻ���Ϣ��������Ӧ����1.����ָ��Խ��˵��֧��ծ����Ϣ������Խǿ������ָ��ԽС��˵��֧��ծ����Ϣ������Խ����

�������������ӳӪ�������ı���

����(1)Ӧ���˿���ת�ʡ��Ƿ�ӳӦ���˿���ת�ٶȵı��ʣ������ֱ�ʾ������

������Ӧ���˿���ת��������ӳ�����Ӧ���˿�ƽ�����ֵĴ��������㹫ʽΪ��Ӧ���˿���ת����=����(Ӫҵ)���뾻��MӦ���˿�ƽ���������(Ӫҵ)���뾻��=����(Ӫҵ)����-�����˻ء����á��ۿ�Ӧ���˿�ƽ�����=(�ڳ�Ӧ���˿�+��ĩӦ���˿�)��2Ӧ���˿���ת�������㹫ʽ�еķ��ӣ���������˵ӦΪ�������뾻����������뾻��������ҵ����ҵ���ܣ���ˣ�����������(Ӫҵ)���뾻������������뾻�ƽ��Ӧ���˿������ָδ�۳���������Ӧ���˿�������ʲ���ծ����"�ڳ�Ӧ���˿����"��"��ĩӦ���˿����"�ֱ�����ڳ�����ĩ"������"��Ŀ�����ƽ������

������Ӧ���˿���ת��������ӳ�����Ӧ���˿�ƽ������һ������Ҫ������(��Ӧ���˿�����)�����㹫ʽΪ��Ӧ���˿���ת����=360�MӦ���˿���ת������=Ӧ���˿�ƽ������360�M����(Ӫҵ)���뾻��

����(2)�����ת�ʡ��Ƿ�ӳ�����ת�ٶȵı��ʣ�Ҳ�����ֱ�ʾ�������ٴ����ת��������ӳ����ڴ��ƽ����ת�Ĵ��������㹫ʽΪ�������ת����=�����ɱ��Mƽ�����ƽ�����=(�ڳ����+��ĩ���)��2�ڴ����ת��������ӳ����ڴ��ƽ����תһ������Ҫ�����������㹫ʽΪ�������ת����=360�M�����ת������=ƽ�������360�M�����ɱ�

��������������ӳ���������ı���

����(1)����(Ӫҵ)�������ʡ�����ҵ������������(Ӫҵ)���뾻��ı��ʣ����㹫ʽΪ�����۾�������=������M����(Ӫҵ)���뾻���100%������=�����ܶ�-����˰��

����(2)�ʲ��������ʡ�����ҵ���������ʲ�ƽ���ܶ�ı��ʣ����㹫ʽΪ���ʲ���������=������M�ʲ�ƽ���ܶ��100%�ʲ�ƽ���ܶ�=(�ڳ��ʲ��ܶ�+��ĩ�ʲ��ܶ�)��2

����(3)ʵ���ʱ������ʡ�����ҵ��������ʵ���ʱ��ı��ʣ����㹫ʽΪ��ʵ���ʱ�������=������Mʵ���ʱ���100%

����(4)���ʲ������ʡ�Ҳ��������Ȩ�������ʻ��ʲ������ʣ��Ǿ�������������Ȩ���ƽ�����֮�ȣ�����ӳ������ȫ��Ͷ�ʵĻ�������������㹫ʽ���£����ʲ�������=������M������Ȩ��ƽ������100%

����(5)���������ʡ�Ҳ���ʲ�Ϣ˰ǰ�����ʣ�����ҵ��Ϣ˰ǰ���������ʲ���ƽ�����֮�ȣ���ӳ��ҵ����Ļ������������㹫ʽ���£�����������=Ϣ˰ǰ����M���ʲ�ƽ������100%(6)ÿ�����档�Ƿ�ӳ��ҵ��ͨ�ɹɶ�����ÿһ�ɷ�����������ҵ�����е���ҵ�����ҵ������ָ�ꡣ

����Ӱ���ָ���������������һ����ҵ�Ļ���ˮƽ��������ҵ����ͨ�ɹ�����

����ÿ������ָ��ļ����Ϊ������ÿ�������ϡ��ÿ�����档

��������ÿ������=������ͨ�ɹɶ��ĵ��ھ�����M����������ͨ�ɼ�Ȩƽ�������У�����������ͨ�ɼ�Ȩƽ����=�ڳ�����������ͨ�ɹ���+�����·�����ͨ�ɹ������ѷ���ʱ��±�����ʱ��-���ڻع���ͨ�ɹ������ѻع�ʱ��±�����ʱ��

����(7)ÿ�ɹ������ǹɷ�����ҵ��ͨ�ɹ����ܶ�����ͨ�ɹ����ı��ʣ����㹫ʽΪ��ÿ�ɹ���=��ͨ�ɹ����ܶ�M��ͨ�ɹ���

����(8)��ӯ�ʡ�����ͨ��ÿ���м���ÿ������ı��ʣ����㹫ʽΪ����ӯ��=ÿ���г��۸�Mÿ������

�����ر��л���»�����ߺ���־��/�ƻ���/����ˮ/١־ǿ��ʦ�Ĵ���֧�ֺ������ṩ��

��������ǿ��ϰ��

����1��ӯ���ֽ��ϱ�������( )��

����A����Ӫ�ֽ������¾�����B����Ӫ�ֽ������������ܶ�C�������ʽ����Ӷ�¾�����D��ȫ���ֽ������������ܶ�

����2�������ҹ�����ҵЧ�����۲���ϸ��(��)���Ĺ涨������������ҵ��ծ����״����ָ����( )��

����A���ٶ�����B���ѻ���Ϣ����C����������D��ӯ���ֽ��ϱ���E���ֽ�������ծ����

����3��Ȩ������ĸߵ�ȡ������ҵ���ʽ�ṹ��Ȩ�����Խ��( )��

����A���ʲ���ծ��Խ��B���������Խ��C������ܸ����ö�Խ��D����Ȩ����Խ��E���ʲ���ת��Խ��

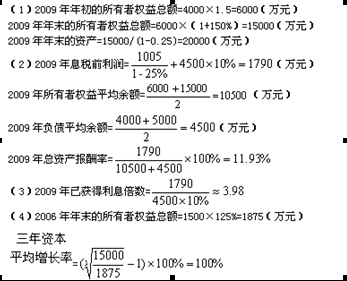

����4����֪��MT��˾2006���������Ȩ���ܶ�Ϊ1500��Ԫ��������ʱ���ֵ��ֵ��Ϊ125%(�����û�г�������������Ȩ��仯�Ŀ�����)��2009�������ծ�ܶ�Ϊ4000��Ԫ��������Ȩ���Ǹ�ծ��1.5����������ʱ�������Ϊ150%����ĩ�ʲ���ծ��Ϊ0.25����ծ���������Ϊ10%��ȫ��̶��ɱ��ܶ�Ϊ975��Ԫ��������Ϊ1005��Ԫ�����õ���ҵ����˰˰��Ϊ25%����

����(1)2009����ĩ���ʲ�Ϊ( )��

����A.1500 B.2000 C.2500 D.3000

����(2)2009�����ʲ�������Ϊ( )��

����A.11% B.12.34% C.11.93% D.14.25%

����(3)2008���ѻ���Ϣ����Ϊ( )��

����A.3.11 B.3.98 C.5.25 D.6.8

����(4)2006����ĩ��2009����ĩ�������ʱ�ƽ��������Ϊ( )��

����A.70% B.80% C.90% D.100%

����5��Ԥ�����ʱ��������Ŀ�У�����ΪԤ��������ı����ṩ���ϵ���( )��

����A������Ԥ��B���ֽ�Ԥ��C�����ֳɱ�����Ԥ��D������Ԥ��E���ʱ�֧��Ԥ��

����6��ij��ҵ�⽨��һ�����ÿ��ĩͶ��100 000Ԫ��������Ϊ8%��3�������������Ϊ( )Ԫ��

����A.257710 B.264100 C.341600 D.324640

�����𰸣�

����5����ȷ�𰸣�A�� C�� E�𰸽������������Ҫ�������롢�ɱ�����֧���ȣ��ֽ�Ԥ�㲻���ṩ����ɱ���Bѡ���������Ԥ��ֻ��ʵ����û�м�ֵ����Dѡ�����

����6����ȷ�𰸣�D�𰸽�����100000��100000��(1��8%)��100000��(1��8%)2��324640(Ԫ)��

�����ر�˵�������ڸ���������IJ��ϵ�����仯�����������ṩ�����п�����Ϣ�����ο������뿼����Ȩ�����Ź�������ʽ��ϢΪ��

��������

������� ��� ������

- ���10�������ӱ��֡���ȡ����ƿ����ʸ� 2010-06-06 14:09:01 �����-ÿ���±�

- 146���������μ�2010��ȫ������ʸ��� 2010-05-28 11:18:56 ���˽���

- 2010������ʦ�ʸ����й�����֪ͨ 2010-05-28 10:55:29 ���˽���

- ��ʦָ�����ְ�ƿ��Կ���滮 2010-05-26 10:07:13 ���»������

- �������飺ע����ʦ���Ը߷ּ������� 2010-05-24 08:10:27 ���˿���