最近有关在美国叫救护车价格的讨论很多,不少读者甚至告诉我说,有留学生晕倒前的最后一句话竟然是“千万不要叫救护车”。

我听后十分不解,忍不住想,这些人没有医疗保险吗?有医疗保险的话为什么不敢看病和叫救护车?如果没有医疗保险的话,这些留学生显然违背了在美国留学的规 定,因为绝大多数美国大学入学注册的一个先决条件就是提供已购买医疗保险的证据。不过依旧有人反驳我这个观点,说有医疗保险的话,救护车和急诊室的个人共 付部分(coinsurance)可能也非常昂贵,我于是去翻出了我的保险支付手册和以前用过救护车保险公司理赔的通知“福利解释单”(Explanationof Benefits, 简称EOB),下面逐一解释。

上图中贴红线的部分是我的医疗保险中有关看急诊和叫救护车的支付规定,在保险涵盖的医疗网络内(in network),看一次急诊个人共付是150美元(copay,其余不论多少保险支付),如果病人被收住医院的话,这共付部分部分免掉 (waived);如果叫救护车的话,个人支付20%。如果在保险涵盖的医疗网络外(outnetwork)一般不支付,但确属急诊情况会按网络内的价格 支付,差价个人支付。

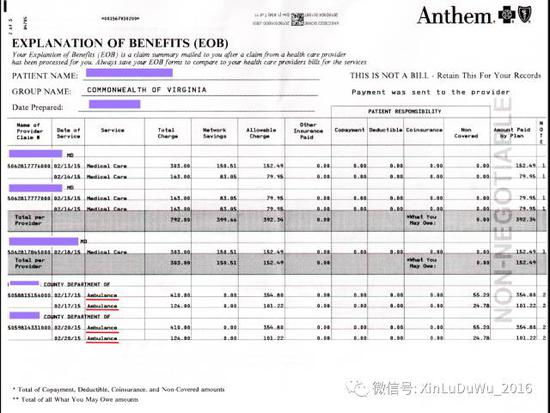

如果读者觉得以上的描述有些难懂的话,下面这张我的一个亲戚用过救护车的具体保险报帐清单可能会帮你更好地理解。

从上面这个清单可以看出,2015 年2月17日和20日我的亲戚叫过两次救护车(下划红线部分),救护车是医疗网络之外的,救护车公司的账单是每次出车410+126=536美元 (Total Charge),保险公司根据网络内价格支付的总数是354.80+101.22=456.02(Amount Paid by Plan),相当于总账单的85%,个人需要支付的部分是55.20+24.78=79.98美元(NonCovered),这个共付部分很昂贵吗?当然 不贵。不过可能你更没想到的是,我们地方的急救单位来自本郡的消防部门,也就是说是纳税人钱养的单位,他们的规定是只收保险公司支付的部分,对当地居民来 说免去个人共付的部分,也就是说我们确实有医疗紧急情况需要叫救护车的话,自己不需要付一分钱。

下图是这个总清单的第二页。

这个清单是从2 月13日到20日期间我家亲戚看过四个医生、叫过两次救护车的总账单,医生和救护车公司总收费2847美元,医生在医疗网络内节省891.65美元 (Network Savings),保险公司支付1795.39美元,个人需要支付159.96美元,也即两次救护车共付部分,后被免除,也就是说自己没付一分钱,看到了 吧,这就是在美国一定要有医疗保险的原因了。有人或许还会反问,你的医疗保险好,保险一定贵,但医疗保险是生病救命时的保障,为什么要省钱买便宜而福利不 好的保险呢?

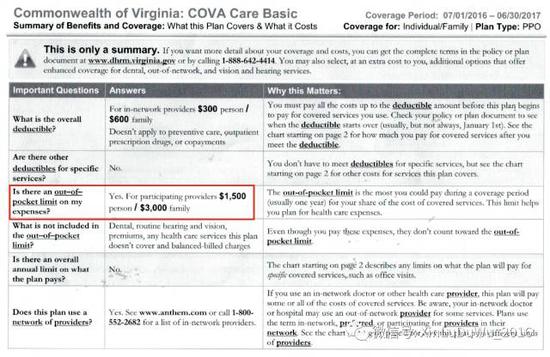

最后想说的是,美国的医疗费用的确很贵,但美国医疗保险都有一个个人自掏部分的最高限额(out-of-pocket limit),我的保险规定个人一年最高自掏1500美元,一家最高3000美元(见下图),也就是得了大病的话这是一个人和一家人自掏腰包的最高限额,超过这个就不必自己付了,保险公司保底。

看完这些账单,再来想,到美国留学一年六、七万学费加生活费都付得起,区区医疗保险都买不起,救护车也叫不起,你信吗,反正我不信。

微信扫一扫

关注该公众号

(声明:本文仅代表作者观点,不代表新浪网立场。)