国家助学贷款发展报告(1999-2013)

教育是民族振兴和社会进步的基石,是提高国民素质、促进人的全面发展的根本途径。教育公平是社会公平的重要基础。

目前,我国在高等教育阶段建立起了国家奖学金、国家励志奖学金、国家助学金、国家助学贷款(包括校园地国家助学贷款和生源地信用助学贷款)、师范生免费教育、退役士兵教育资助、学费补偿助学贷款代偿、勤工助学、学费减免等多种形式有机结合的学生资助政策体系。

国家助学贷款是由政府主导,财政贴息,金融机构向高校家庭经济困难学生提供的旨在帮助高校家庭经济困难学生解决学费与住宿费的信用助学贷款。自1999年启动至2013年底,国家助学贷款工作已历经15年。15年来,国家助学贷款工作不断向前推进,体制机制不断完善,覆盖面不断扩大,资助学生人数不断增加,对保证高校家庭经济困难学生顺利入学和完成学业发挥了重要作用。

一、国家助学贷款发展状况

(一)国家助学贷款开办情况

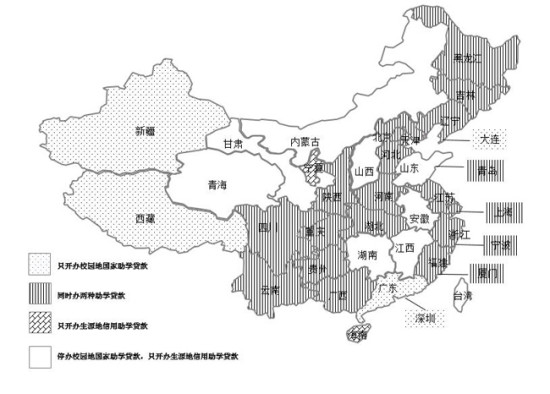

国家助学贷款总体开办情况。截至2013年,全国36个省、自治区、直辖市和计划单列市(以下简称省份)均开办了国家助学贷款业务,涵盖除港、澳、台外全国所有行政区。

图1 国家助学贷款省市开办情况分布图(不含港澳台地区)

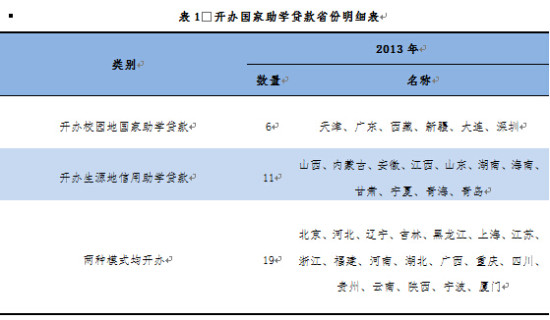

1999年以来,首先在全国推广校园地国家助学贷款(家庭经济困难学生在所在高校申请,由高校组织与银行办理)。高峰时期,全国有34个省份开办校园地国家助学贷款。2007年,在全国推广生源地信用助学贷款(家庭经济困难学生在家庭所在地申请,由县级教育部门组织与银行共同审批)。2013年,全国有6个省市开办校园地国家助学贷款业务,11个省市开办生源地信用助学贷款业务,19个省市同时开办两种助学贷款业务。

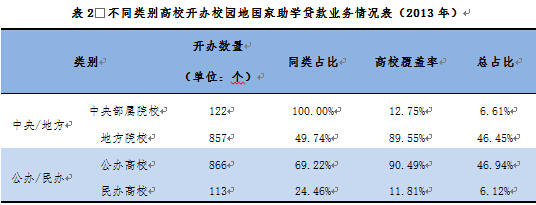

2013年校园地国家助学贷款开办情况。2013年,开办校园地国家助学贷款的高校(不含独立学院)979所(其中地方院校857所,中央部属院校122所),占全国高校总数的37.34%。开办校园地国家助学贷款的高校以公办学校为主,共计866所,占全国开办校园地国家助学贷款高校的88.45%。

开办校园地国家助学贷款的省份中,上海、浙江、贵州、西藏4个省份实现了所辖高校全覆盖。

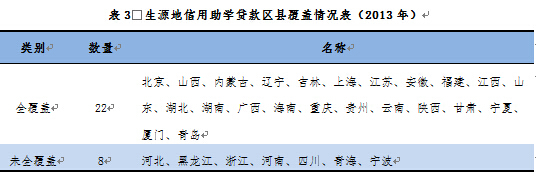

2013年生源地信用助学贷款开办情况。2013年全国开办生源地信用助学贷款的区县2464个,占全国区县总数的86.09%,占开办生源地信用助学贷款省份所属区县总数的98.44%。其中所辖区县全覆盖的省份22个,占开办生源地信用助学贷款省份73.33%,未全覆盖的省份8个,占开办生源地信用助学贷款省份26.67%。

二、国家助学贷款发放情况

(一)国家助学贷款总体发放情况

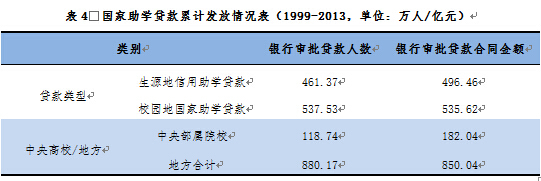

累计发放情况。自1999年以来,累计998.90万人获得助学贷款,审批金额1032.08亿元。其中537.53万人获得校园地国家助学贷款,审批金额535.62亿元;461.37万人获得生源地信用助学贷款,审批金额496.46亿元。各省份(包括生源地信用助学贷款和校园地国家助学贷款)880.17万人办理助学贷款,审批金额850.04亿元;中央部属院校118.74万人办理助学贷款,审批金额182.04亿元。

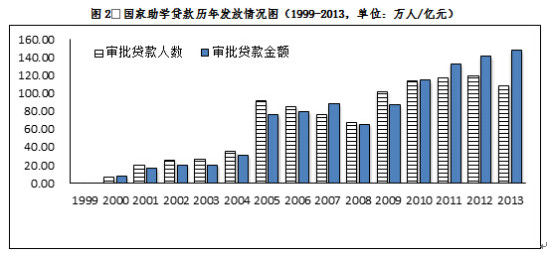

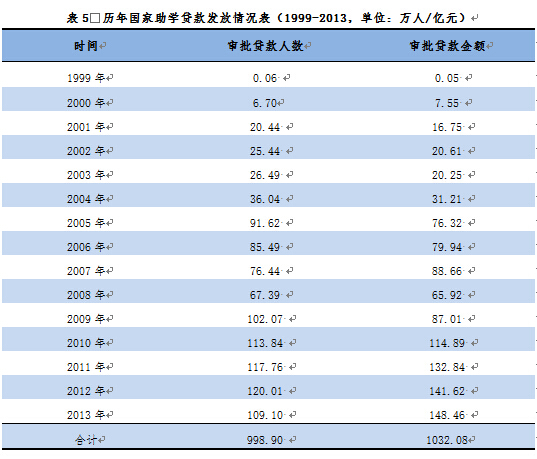

历年发放情况。1999年以来,国家助学贷款审批人数和审批金额总体呈上升趋势。2013年,贷款审批人数109.10万人,审批金额148.46亿元。

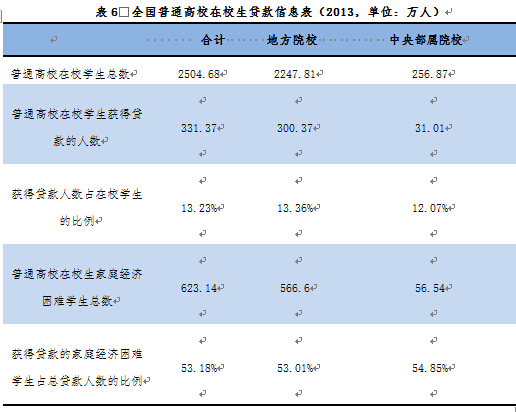

学生获贷情况。2013年高校在校学生中曾获得国家助学贷款的共有331.37万人,其中地方院校获贷人数300.37万人,中央部属院校获贷人数31.01万人。2013年全国获贷比例(获得贷款学生占在校学生总数的比例,下同)13.23%,其中,地方高校获贷比例13.36%,中央部属院校获贷比例12.07 %。2013年全国家庭经济困难学生获贷比例53.18%。

(二)校园地国家助学贷款发放情况

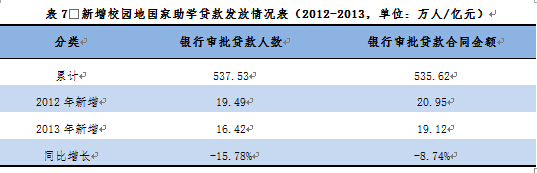

截止2013年,全国校园地国家助学贷款累计银行审批贷款人数537.53万人,占总审批贷款人数的53.81%,累计银行审批贷款合同金额535.62亿元,占总审批贷款合同金额的51.90%。

2013年校园地国家助学贷款新增审批贷款人数16.42万人,较2012年同比减少15.78%,新增银行审批贷款合同金额19.12亿元,较2012年同比减少8.74%。

注:地方院校包含公办高校和民办高校两种;同类占比是指在某一类别中开办校园地国家助学贷款业务学校所占的比例;高校覆盖率是指某一类开办校园地国家助学贷款业务的高校在全部开办高校中所占的比例;总占比是指某一类开办校园地国家助学贷款业务的高校在全国高校中所占的比例。

(三)生源地信用助学贷款发放情况

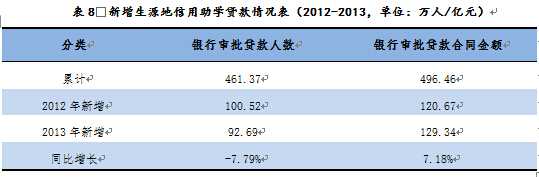

截至2013年,全国生源地信用助学贷款累计银行审批贷款人数461.37万人,占总审批贷款人数的46.19%,累计银行审批贷款合同金额496.46亿元,占总审批贷款合同金额的48.10%。

2013年生源地国家助学贷款新增银行审批贷款人数92.69万人,较2012年同比减少7.79%,新增银行审批贷款合同金额129.34亿元,较2012年同比增长7.18%。

二、国家助学贷款发展历程

(一)国家助学贷款制度的酝酿

新中国成立至1989年7月,我国高等教育实行免费制度。1989年,实行以国家任务招生为主、以招收委托培养生和自费生为辅的“双轨制”。1993年,中共中央、国务院发布《中国教育改革和发展纲要》,提出招生并轨,建立由学生上大学自己缴纳部分培养费用的制度。1994年,开始实施招生“并轨”试点改革。1997年,全国所有高校招生“并轨”工作完成,高等教育收费制度在全国范围实施。1999年开始,我国高校大规模扩招。伴随高校收费制度改革推进和高等教育规模扩大,原有的资助政策已难以有效解决所有家庭经济困难学生的就学问题。

1997年底,时任国务院副总理李岚清同志主持召开了利用金融手段支持教育事业发展的专门会议。根据会议精神,教育部与中国人民银行、财政部等部门反复协商,研究起草了《关于国家助学贷款的管理规定(试行)》,上报国务院。

(二)建立国家助学贷款制度

1999年6月,国务院正式批准印发《关于国家助学贷款的管理规定(试行)》(国办发〔1999〕58号),决定于当年进行国家助学贷款工作的试点,家庭经济困难学生由向学校借款逐步转化为向银行贷款。

该阶段政策的主要内容:贷款对象为普通高等学校中家庭经济困难的全日制本、专科学生;国家助学贷款的承办银行为中国工商银行;贷款为担保贷款;为体现政府对家庭经济困难学生的扶持和帮助,贷款期限内,由国家财政给予50%的贴息;贷款学生毕业后四年内还清贷款。

(三)推广国家助学贷款

2000年2月和8月,国家对1999年出台的政策进行了两次调整,并决定在全国高校进行推广。政策主要变化是:贷款工作范围扩大到全国高校;承办银行扩大到工、农、中、建四家国有独资商业银行;贷款对象扩大到普通高校本专科学生、研究生和攻读第二学士学位的全日制学生;担保贷款改为无担保的信用贷款。

(四)实施国家助学贷款新机制

2004年6月12日,国务院办公厅转发了教育部、财政部、中国人民银行、银监会《关于进一步完善国家助学贷款工作的若干意见》(国办发〔2004〕51号),正式实施国家助学贷款新机制。国家助学贷款新机制政策:以“方便贷款、防范风险”为原则,以风险补偿机制为核心。

政策进一步优惠。一是改革财政贴息办法。实行贷款学生在校期间的贷款利息全部由财政补贴,毕业后自付。二是延长还贷年限。贷款学生毕业后视自身就业情况,在毕业1至2年后开始还贷、毕业后6年内还清本息。三是提出建立国家助学贷款代偿机制。对到国家需要的艰苦地区、艰苦行业工作,服务期达到一定年限的贷款学生,经批准可由国家代偿其贷款本息。

机制进一步规范。一是由政府按隶属关系委托全国和省级学生贷款管理中心通过招投标方式确定国家助学贷款经办银行。二是对普通高校实行贷款总额包干办法。普通高校每年的贷款总额原则上按全日制在校生总数20%的比例、每人每年6 000元的标准计算确定。三是由高校和银行按分工共同操作。助学贷款的前期宣传等工作主要由学校完成;银行负责在学校的贷款包干额度内审批贷款。

建立国家助学贷款风险补偿机制。按学校隶属关系,由财政和普通高校按当年贷款金额的一定比例设立国家助学贷款风险补偿专项资金,给予经办银行适当补偿。国家助学贷款风险补偿专项资金由财政和普通高校各承担50%。

(五)国家助学贷款逐步转入以生源地信用助学贷款为主

2006年底,国家作出进一步完善家庭经济困难学生资助政策体系的决定。2007年5月,《国务院关于建立健全普通本科高校、高等职业学校和中等职业学校家庭经济困难学生资助政策体系的意见》(国发〔2007〕13号)明确提出,大力开展生源地信用助学贷款。生源地信用助学贷款是国家助学贷款的重要组成部分,比校园地国家助学贷款政策更加优惠,贷款学生毕业后10年内还清贷款。生源地信用助学贷款,学生和家长[微博](或其他法定监护人)为共同借款人,共同承担还款责任。8月29日,财政部、教育部、国家开发银行联合举行生源地信用助学贷款试点地区签约仪式,启动生源地信用助学贷款试点工作。国家助学贷款制度进入了校园地国家助学贷款和生源地信用助学贷款共存阶段。

三、国家助学贷款发展经验

(一)国家助学贷款工作保障机制

机构保障。在推动国家助学贷款发展工作中,中央有关部门、各地、各高校始终强化机构建设,努力为国家助学贷款基层管理单位配备工作人员。在教育部成立“全国学生资助管理中心”,统筹管理全国各级各类学生资助工作。各地按照中央关于建立健全学生资助机构的有关要求,陆续成立省级、市级和县级学生资助管理机构,调配相应工作人员,保证必需的工作经费。总体上,全国已经基本形成中央、省、市、县四级学生资助行政管理体制。

各学校也相继成立专门的学生资助管理中心,加强资助管理中心人员队伍建设,落实人员编制、办公场所及工作经费等。同时还成立以主管校领导为组长、相关部门主要负责人为成员的学生资助工作领导小组,具体领导落实资助工作。

财力保障。中央财政足额安排、及时拨付应当负担的资金。省级政府制订了行政区域内的具体分担办法,完善了省对下转移支付制度,确保了行政区域内政府应当负担的资金落实到位。学校按照国家有关规定从事业收入中足额提取一定比例的经费,用于校内奖助及助学贷款相应支出。县级财政部门按照预算管理的要求,为学生资助管理中心安排相应的业务经费。自2004年起,中央财政设立国家助学贷款奖补资金,用于奖励和补助各地、各高校开展国家助学贷款工作。

制度与机制保障。根据中央有关政策和指示精神,各有关部门、各地、各高校通过研究制定一系列配套办法,强化国家助学贷款制度建设,促进管理体制机制逐步完善。主要包括:建立风险补偿机制、建立奖励返还机制、建立风险分担机制、完善征信管理机制、建立考核机制、建立国家助学贷款“以奖代补”机制。

(二)国家助学贷款资格认定

根据相关政策规定,只有家庭经济困难的高校学生才有资格申请办理国家助学贷款。为有效发挥助学贷款资金使用效益,各地、各高校严把资格认定关,不断创新工作方法,努力提高资格认定的准确性,保证助学贷款发放给真正需要资助的家庭经济困难学生。在生源地信用助学贷款资格认定工作中,很多省份探索引入预认定方法,组织高中参考学生高中期间获得国家助学金情况,提前对当年参加高考[微博]的毕业生贷款资格进行认定,大大提高了认定工作效率和认定结果的准确性。在校园地国家助学贷款资格认定工作中,高校普遍建立了较为完善的家庭经济困难学生认定指标体系和工作流程,采取民主评议和学校评定结合的方式,保证认定结果的公正公平。

(三)国家助学贷款受理发放

国家助学贷款受理发放涉及经办银行、各高校及地方资助部门等多家部门。各省份和高校配合国家助学贷款经办银行不断加强国家助学贷款政策宣传,完善管理信息系统,简化贷款流程,实现了贷款从申请到回收的全程电子化管理。

(四)国家助学贷款贷后管理

各地、各高校坚持“方便贷款、防范风险”的原则,早安排、早预案,注重加强贷后管理、跟踪和服务工作,逐步形成了提升贷款学生还款能力、完善贷后管理体制和工作机制、做好还款确认和还款提醒、加强逾期催收(回收机制)为主体的贷后管理办法,国家助学贷款贷后管理工作从单一到多元有了长足发展。

(五)国家助学贷款诚信宣传

国家助学贷款从担保贷款转变为信用贷款,进一步奠定了加强诚信教育在国家助学贷款工作中的重要性。无论是国家助学贷款贷前宣传,还是贷中引导及贷后管理,经办单位、经办银行和学校都非常重视对贷款学生的诚信教育,开展国家助学贷款诚信宣传。

更多信息请访问:新浪高考频道 报考院校信息库 查询被高校录取可能性

特别说明:由于各方面情况的不断调整与变化,新浪网所提供的所有考试信息仅供参考,敬请考生以权威部门公布的正式信息为准。

文章关键词: 助学贷款

- 《2013年中国学生资助发展报告》原文2014-08-27 17:11

- 国家助学贷款发展报告 2014-08-27 17:03

看过本文的人还看过

闂備礁鎼崐缁樻櫠濡も偓椤繈顢欓悙顒€顎忛梺鎸庢煣閸曟ɑ绂掑☉銏$叆婵炴垶鐟ч悡顖炴煙楠炲灝鐏柟宄版嚇瀵挳鎮㈤崨濠冪槕闂佽崵濮甸崝鏇犵礊婵犲洢鈧倿鍩℃导鍗炴贡閳ь剨缍嗘禍婊堝礂婵犲嫮纾煎ù锝夋涧婵¤櫣绱掗崣妯哄祮鐎规洏鍔岃灒闁兼祴鏅滈幆锝呂旈悩闈涗粶闁诲繑绻堥獮澶愭晸閻樺啿鍓梺绯曞墲濞叉繄绮堢€n喗鍋i柛銉戝懎鈪甸梺缁樼◤閸庣敻寮鍛殕闁告劖鍎冲▓鏌ユ⒑閸涘﹥绀€闁靛洦岣跨划顓㈠磼濠靛嫪姹楅梺鐟扮仢鐎氼喚澹曢敓锟�闂備胶绮崝妤呭箠閹捐鍚规い鏃囧Г娴溿倖绻涢幋鐏活亜顕i幎鑺ュ仯闁搞儳鍏樺顕€鏌涙惔顖涘